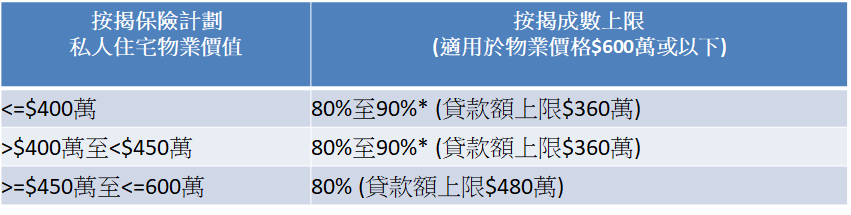

1. 按揭成數上限 (LTV)

* 只適用於固定受薪的首次置業人士(於申請時並未持有任何物業)及其入息供款比率為50%或以下

2. 供款入息比率 (DSR) 及壓力測試

![]()

![]()

![]()

![]()

![]()

1. 按揭成數上限 (LTV)

* 只適用於固定受薪的首次置業人士(於申請時並未持有任何物業)及其入息供款比率為50%或以下

2. 供款入息比率 (DSR) 及壓力測試

3. 按揭供款年期

由2012年9月15日起,所有新造按揭貸款年期上限為30年。

4. 按揭申請人年齡與供款期的總和

供款人年齡和供款年期的總和一般為65年,部份銀行會按個別情況而有不同,惟大部份按揭年期仍不可超於30年。

5. 提前還款手續費 (罰息)

如借款人在某段年期內(最常為首年至首三年)全部清還或部份清還按揭貸款,銀行會向借款人收取特定的手續費,最常見的罰息率為首年: 徵收貸款額之3%、次年: 徵收貸款額之2%、第三年: 徵收貸款額之1%。部份銀行或會推出較短罰息期的按揭優惠計劃,甚或豁免罰息期,客戶宜向銀行清楚了解有關按揭條款。

以上資料僅供參考用途,如有任何查詢,歡迎致電熱線 8193 2283 與本公司顧問人員聯絡。

© 2014-2024. Mortgage Online Consultants Limited. 保留所有權利。